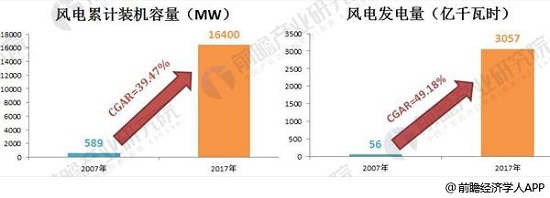

近十年来,我国风电行业既取得了举世瞩目的成就,同时也面临着飞速发展带来的问题。在风电装机上面,我国风电累计装机容量从2007年的589万千瓦增加到2017年16400万千瓦,年均增长率达到39.47%;在发电量方面,风力发电量从2007年的56亿千瓦时发展到2017年3057亿千瓦时,年均增长率达到49.18%。不过,风电同时也面临着并网困难、电价较高、弃风限电等问题。

图表1:2007-2017年我国风电累计装机容量及年发电量(单位:MW,万千瓦时,%)

随着未来我国能源消费结构的调整,以及物联网、储能等新技术的应用和发展,风电行业也将迎来又一次的发展。

陆上风电将平价上网

无论从政策还是成本角度而言,未来风电都将平价上网。

随着风机价格下降带来的风电建设成本的降低,以及政府风电补贴金额的快速上升,我国已经多次调整陆上风电价格。为落实《能源发展战略行动计划(2014-2020)》关于风电、光伏电价2020年实现平价上网的目标要求,合理引导新能源投资,促进光伏发电和风力发电产业健康有序发展,依据《可再生能源法》,2016年12月,国家发改委发布《关于调整光伏发电和陆上风电标杆上网电价的通知》。

2018年1月1日之后,一类至四类资源区新核准建设陆上风电标杆上网电价分别调整为每千瓦时0.40元、0.45元、0.49元、0.57元,比2016-2017年电价每千瓦时降低7分、5分、5分、3分。为继续鼓励分布式光伏和海上风电发展,通知规定分布式光伏发电补贴标准和海上风电标杆电价不作调整。2018年陆上风电价格也降低后,每年将减少新增陆上风电补贴需求约15亿元,合计每年减少新增补贴资金需求约60亿元。

图表2:2018年全国陆上风电标杆上网电价表(单位:元/千瓦时,分/千瓦时)

弃风限电将得到解决

在当前的政策体系下,除对专门为发展风电等可再生能源上网而发生的输变电投资和运行维护费用有补贴外,对电力系统因发展可再生能源而增加的系统管理和运行成本,没有建立相应的成本核算及补偿机制,在输配没有分离、电力交易没有放开的情况下,也无法做到应有的核算和补偿,风电消纳困难、弃风限电出现也不足为奇。

图表3:2010-2017年弃风电量(单位:亿度,今日新闻,%)

弃风限电出现的原因主要是我国风电产消区域错位以及电力消费增速不及电力装机增速,归根结底,还是我国风电需求不足。

根据我国《“十三五”国家战略性新兴产业发展规划》,在需求方面,我国未来将重点推动融合储能设施、物联网、智能用电设施等硬件及碳交易、互联网金融等衍生服务于一体的绿色能源网络发展,促进用户端智能化用能、能源共享经济和能源自由交易发展,培育基于智慧能源的新业务、新业态,建设新型能源消费生态与产业体系。

随着物联网及储能技术的发展,相信弃风限电问题将得到解决。

海上风电发展将提速

虽然我国陆上风电装机容量居于世界首位,但是在海上风电方面的发展却不及欧洲,不过近两年海上风电发展形势有所好转。

受技术、产业及政策多重推动,海上风电行业正在成为投资风口,吸引着各路资本和企业涌入。在煤炭、石油以及陆上风电出现过剩的情况下,兼具发电利用小时数高、靠近电力负荷中心、不占用土地等多重优势的海上风电正在飞速发展。

按照国家发改委能源研究所等机构的研究,中国近海10米水深以内的海域风能资源约1亿千瓦,20米水深以内的海域风能资源约3亿千瓦,30米水深以内的海域风能资源约4.9亿千瓦。东部沿海地区的滩涂及近海具备风电开发的优越条件,其中江苏、浙江两省成为发展海上风电的重点。此外,包括广东湛江、广东南澳、福建宁德、浙江岱山、浙江慈溪、浙江临海、山东长岛等地酝酿海上风电发展规划。

图表4:我国近海风电资源储备情况(单位:亿千瓦)

网友回应